|

SAPЕФВювьРДдДЗжГЩвдЯТМИРрЃК

1ЁЂ ЮяСЯвЦЖЏВњЩњЕФВювь

AЁЂ POЪеЛѕЪБ,ЮяСЯВЩЙКМлИёКЭБъзММлИёВЛЭЌВњЩњВювьЁЃ

ХфжУЃК

OBYC-PRD-NONE ГЩБОМлИёВюЖю

ЦОжЄЃК

Example:

POВЩЙКдВФСЯ800800ЃЌ100ИіЃЌЕЅМлЮЊ1.2дЊЁЃЕЋЪЧдВФСЯ800800ЕФБъзМГЩБОЮЊ1.1дЊЁЃ

ФЧУДMIGO(101)ЪеЛѕЕФЪБКђОЭгІИУВњЩњШчЯТЦОжЄЁЃ

DR:ВФСЯВювь 10 RMB <зЪВњРрПЦФПЃЌдТФЉГіОпВЦЮёБЈБэЪБЪєгкДцЛѕ> дВФСЯ 110 RMB CR:GR/IR 120RMB

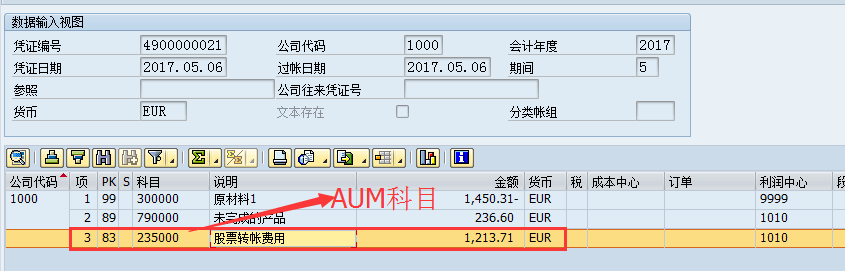

BЁЂ ЮяСЯзЊвЦЙ§еЫЃЌШч301/309ЃЌзЊГіЮяСЯКЭНгЪеЮяСЯМлИёДцдкВювьЁЃ

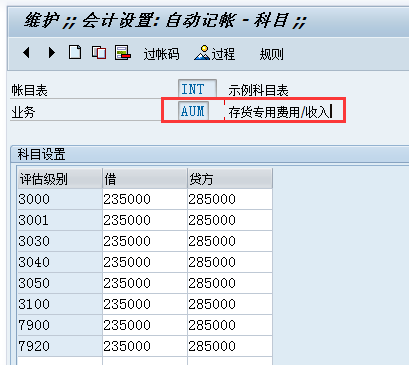

ХфжУЃК OBYC-AUMДцЛѕзЈгУЗбгУ/ЪеШы AUMХфжУЕБЛѕЮядкВЛЭЌЕФЙЄГЇМфвЦЖЏЕФЪБКђЫљВњЩњЕФЯрЙиГЩБОПЦФПЁЃ

ИљОнВЛЭЌЕФвЦЖЏРраЭЕФвЛАуаоИФЃЈGeneralmodificationЃЉШЅШЗЖЈПЦФПЃЌПЩФмгаЕФЙЋЫОгУ901ШЅзіЮяСЯзЊвЦЙ§еЫЃЌФЧУДОЭЭЈЙ§901ЕФвЛАуаоИФЃЈGeneral modificationЃЉШЅХфжУЯргІЕФПЦФПЁЃЖдЗНПЦФПвЛАуЮЊДцЛѕЁЃ

Example:

ЪЙгУMB11(309)АбЮяСЯ100ЙЋНя800800зЊЮЊ100ЙЋНя900900ЃЌЮяСЯ800800БъзМЕЅМлЮЊ2дЊЃЌЮяСЯ900900БъзМЕЅМлЮЊ3дЊЁЃФЧУДзЊвЦвдКѓЛсЩњГЩШчЯТЦОжЄЃК

DR:ДцЛѕ300 RMB CR:ДцЛѕ 200 RMB- CR:дВФСЯ-МлИёБфИќВювь 100 RMB -<зЪВњРрПЦФПЃЌдТФЉГіОпВЦЮёБЈБэЪБЪєгкДцЛѕ>

2ЁЂ ЗЂЦБаЃбщЪБВњЩњЕФВювь AЁЂ ЗЂЦБЩЯЕФМлИёКЭЪеЛѕЪБЕФМлИёДцдкВювьЁЃ

ХфжУЃК

OBYC-PRD-NONE

етРявЛАуЪЧДцЛѕЕФВювьПЦФПЃЌШчВФСЯВювьПЦФПЁЃ

ЕЋЪЧетЪЧЛљгкБъзМГЩБОЕФВФСЯЃЌШчЙћЪЧвЦЖЏЦНОљМлЕФЛАЃЌЯТУцЛсНВЕНЃЁ

Example:

POВЩЙКдВФСЯ800800ЃЌ1000ИіЃЌЕЅМлЮЊ1.2дЊЁЃMIGOЪеЛѕЪБАДееPOМлИёЪеЛѕЃЌЕЋЪЧЗЂЦБМлИёЮЊ1.1дЊЃЌдкЗЂЦБаЃбщЪБЪ§СПвВЪЧ100ЃЌШчЙћЪ§СПВЛЪЧ100ОЭВЛЛсШчДЫДІРэСЫЁЃ

ЦОжЄЃК

MIGO: DR:дВФСЯ 1200 RMB CR:GR/IR 1200- RMB MIRO: DRЃКGR/IR 1200 CR:гІИЖеЫПю 1100- RMB дВФСЯВЩЙКВювь 100- RMB <зЪВњРрПЦФПЃЌдТФЉГіОпВЦЮёБЈБэЪБЪєгкДцЛѕ>

BЁЂ ЗЂЦБДцдкаЁВювьЃЌШчМИЗжЧЎЛђМИУЋЧЎЕФВювьЁЃ

OBYC-DIF

етРяЕФВювьЪЧЮДГЌЙ§ЗЂЦБМлВюШнЯоЕФН№Жю (OMR6жаЖЈвхTolerance Limit)

ЖМЛсЙ§еЫЕНDIFЖЈвхЕФПЦФПРяШЅЃЁ

Example:

ЗЂЦББШЪеЛѕН№ЖюДѓ1дЊЃЌМйЩшЗЂЦБ12501дЊЃЌЪеЛѕ12500дЊЁЃФЧУДдкЗЂЦБаЃбщЪБЛсВњЩњШчЯТЦОжЄЃК DR:GR/IR 12500 RMB CR:гІИЖеЫПю 12501- RMB ВЩЙКВювь-ЗЂЦБаЁВювь 1- RMB

CЁЂ ДгЪеЛѕЕНЗЂЦБаЃбщетЖЮЪБМфФкЃЌгЩгкЛуТЪЕФБфЛЏЫљв§Ц№ЕФВювьЁЃ

OBYC-KDM

етЪЧгЩгкЪеЛѕЕФЪБКђКЭЗЂЦБаЃбщЕФЪБКђВювьВЛЭЌЫљв§Ц№ЕФВювьЁЃ

Example:

PO ЮяСЯ800800 1000ЙЋНя ЕЅМл 1.5 USD GR: 10000ЙЋНя ЕЅМл1.5 USD Exchangerate: RMB:USD=1:0.6123 DR:дВФСЯ 15000 USD <10000*1.5*6.123 = 91845 RMB> CR:GR/IR 15000 USD <10000*1.5*6.123 = 91845 RMB> IR: 10000ЙЋНя ЕЅМл1.5 USD Exchangerate: RMB:USD=1:0.6223 DR:GR/IR 15000 USD (10000*1.5*6.223 = 93345)

ВЦЮёЗбгУ-ЛуЖвЫ№вц 0 USD (1500RMB)

CR:гІИЖеЫПю 15000 USD (10000*1.5*6.223 = 93345- RMB) GR/IR 0 USD (1500RMB)

МЧЕУдТФЉЪЙгУF.13ШЅЧхGR/IRЁЃ

3ЁЂ МлИёжиЙРВњЩњЕФВювь

CK40NЛђMR21ЖдЮяСЯЕФГЩБОжиЙРЪБЃЌгЩгкжиЙРЧАКѓДцдкВювьЁЃЃЈЧАЬсЪЧИУЮяСЯгаПтДцЃЉЁЃ

ХфжУЃК

OBYC-UMB

Example:

ФГАыГЩЦЗ800800ЩЯдТМлИёЮЊ12дЊ/ЙЋНяЃЌЕБдТжиаТГЩБОЙРЫуЃЌМлИёЮЊ13дЊ/ЙЋНя,ШчЙћЙРЫуЕФЪБКђПтДцЛЙга1000ЙЋНя DRЃКДцЛѕ13000 RMB CR: ДцЛѕ12000- RMB МлИёБфИќВювь 1000- RMB

4ЁЂ ЩњВњЖЉЕЅВювь

гЩгкЩњВњЖЉЕЅЕФБъзМГЩБОКЭЪЕМЪГЩБОДцдкВювьЃЌЫљвдCO88НсЫуЖЉЕЅЪБЃЌЯЕЭГЛсВњЩњВювьЦОжЄЁЃ

OBYC-PRD-PRF

вЛАуЮЊЙЄЕЅВњГіВювьЃЌCO88НсЫуЖЉЕЅЕФЪБКђЛсВњЩњДЫЦОжЄЃЌУПеХЖЉЕЅвЛеХЦОжЄЁЃ

Example:

ФГЙЄЕЅФПБъГЩБОЮЊ 12000дЊЃЌЪЕМЪГЩБОЮЊ13000дЊ(ПЯФмгЩгкВФСЯЭЖШыЙ§СПЛђШЫЙЄГЩБОЬсИпЕШдвђ) вЛАуЭъЙЄШыПтЦОжЄШчЯТЃК DR:ДцЛѕ 12000 RMB CR:ЩњВњГЩБОВњГі 1200- RMB

дТФЉОЙ§ЪЕМЪГЩБОМЦЫуЁЂВювьМЦЫуЃЌЪЙгУC088НсЫуЛсИљОнДЫЙЄЕЅВњЩњШчЯТЦОжЄЃК

DR:ЙЄЕЅНсЫуВювь 1000 RMB CR:ЩњВњГЩБОВњГі 1000- RMB

ЖўЁЂШчЙћдВФСЯВЩгУвЦЖЏЦНОљМлЙмРэ 1ЁЂЮяСЯвЦЖЏВњЩњЕФВювь

AЁЂPOЪеЛѕЪБ,ВЩЙКМлИёКЭвЦЖЏЦНОљМлВЛЭЌВњЩњВювьЁЃ

вЛАуВЛЛсВњЩњВювьЃЌжБНгИќаТВФСЯЕФвЦЖЏЦНОљМлЃЌИќаТПтДцЁЃ

Example:

ЮяСЯ800800 ЕБЧАвЦЖЏЦНОљМл 1.1дЊ/KG ЕБЧАПтДцЮЊ1000KG PO ЮяСЯ800800 500KG МлИёЮЊ1.2дЊ/KG ФЧУДMIGOЪеЛѕЪБ DR:ДцЛѕ 600 RMBCR:GR/IR 600 RMB ВЂЧвДЫЪБЕФвЦЖЏЦНОљМлЮЊ ЃЈ1000*1.1+500*1.2ЃЉ/(1000+500) = 1.14дЊ

BЁЂЮяСЯзЊвЦЙ§еЫЃЌШч311/309ЃЌзЊГіЮяСЯКЭНгЪеЮяСЯМлИёДцдкВювьЁЃ ИљОнВЛЭЌЕФвЦЖЏРраЭЕФGeneral modificationШЅШЗЖЈПЦФПЃЌПЩФмгаЕФЙЋЫОгУ901ШЅзіЮяСЯзЊвЦЙ§еЫЃЌФЧУДОЭЭЈЙ§901ЕФGeneral modificationШЅХфжУЯргІЕФПЦФПЁЃЖдЗНПЦФПвЛАуЮЊДцЛѕЁЃ

<ЭЌБъзМГЩБОЗЈДІРэ>

2ЁЂЗЂЦБаЃбщЪБВњЩњЕФВювьЁЃ

AЁЂЗЂЦБЩЯЕФМлИёКЭЪеЛѕЪБЕФМлИёДцдкВювьЁЃ етРяЗжСНжжЧщПіЃК

1ЁЂШчЙћЗЂЦБаЃбщЕФЪ§СП<=ЕБЧАПтДцЪ§СП

ФЧУДЯЕЭГЛсАбетИіВювьДђЕНДцЛѕжаЃЌВЂИќаТЮяСЯвЦЖЏЦНОљМлЁЃ

2ЁЂШчЙћЗЂЦБаЃбщЕФЪ§СП>ЕБЧАПтДцЪ§СП ФЧУДЯЕЭГЛсАбетИіВювьЗжГЩСНВПЗжЃК

ЗЂЦБзмВювь*(ЕБЧАПтДцЪ§СП/ЗЂЦБаЃбщЪ§СП)ЃЌетВПЗжН№ЖюНјДцЛѕЃЌВЂИќаТвЦЖЏЦНОљМлЁЃ

ЗЂЦБзмВювь* (ЗЂЦБаЃбщЪ§СП-ЕБЧАПтДцЪ§СП/ЗЂЦБаЃбщЪ§СП)ЃЌетИіВювьНјШыВЩЙКВювьПЦФПЁЃ ЃЈOBYC-PRD-NONEЃЉ. Example:

ЮяСЯ 800800 ЕБЧАЮоПтДцPO 800800 10KG ЕЅМл 1дЊ

MIGOЃК DR:ДцЛѕ10 RMB CR:GR/IR 10- RMB

ДЫЪБЮяСЯвЦЖЏЦНОљМлЮЊ 1дЊЮяСЯ800800СьгУ4KGЁЃ DR:ЗбгУ 4 RMB CR:ДцЛѕ 4- RMBMIRO:10KG ЕЅМл2дЊЁЃ DR:GR/IR 10

ДцЛѕ 6 RMB 10*ЃЈ6/10ЃЉ

дВФСЯВЩЙКВювь 4 RMB 10*(4/10)

CR:гІИЖеЫПю 20- RMB

ДЫЪБЮяСЯвЦЖЏЦНОљМлЮЊ ЃЈ6+6ЃЉ/6 = 2 дЊ

жСгкЯЕЭГШчКЮЪЕЯжШчДЫБфЬЌЕФЗжХфЃЌднЪБУЛевГіХфжУЗНЗЈКЭХфжУЕФЕиЗНЁЃ

BЁЂЗЂЦБДцдкаЁВювьЃЌШчМИЗжЧЎЛђМИУЋЧЎЕФВювьЁЃ

OBYC-DIF

етРяЕФВювьЪЧЮДГЌЙ§ЗЂЦБМлВюШнЯоЕФН№Жю (OMR6жаЖЈвхTolerance Limit) ЖМЛсЙ§еЫЕНDIFЖЈвхЕФПЦФПРяШЅЃЁ

<ЭЌБъзМГЩБОЗЈЯрЭЌДІРэ>

CЁЂДгЪеЛѕЕНЗЂЦБаЃбщетЖЮЪБМфФкЃЌгЩгкЛуТЪЕФБфЛЏЫљв§Ц№ЕФВювьЁЃ OBYC-KDM

етЪЧгЩгкЪеЛѕЕФЪБКђКЭЗЂЦБаЃбщЕФЪБКђВювьВЛЭЌЫљв§Ц№ЕФВювьЁЃ

Example:

ЮяСЯ 800800 ЕБЧАЮоПтДцPO 800800 10KG ЕЅМл 1 USD MIGOЃКUSD:RMB = 1:6 DR:ДцЛѕ10 USD 60RMB CR:GR/IR 10- USD 60-RMBДЫЪБЮяСЯвЦЖЏЦНОљМлЮЊ 6дЊЮяСЯ800800СьгУ4KGЁЃ DR:ЗбгУ 24 RMB CR:ДцЛѕ 24- RMB MIRO:10KG ЕЅМл1USDЁЃUSD:RMB = 1:7

DR:GR/IR 10 USD 70RMB GR/IR O USD 10-RMB дВФСЯ 0 USD 6RMB

ВЦЮёЗбгУ-ЛуЖвЫ№вц 0 USD 4RMB CR:гІИЖеЫПю 10- USD 70-RMB

ДЫЪБЮяСЯвЦЖЏЦНОљМлЮЊ 66-24/6 = 7 дЊ

3ЁЂМлИёжиЙРВњЩњЕФВювьЁЃ

CK40NЛђMR21ЖдЮяСЯЕФГЩБОжиЙРЪБЃЌгЩгкжиЙРЧАКѓДцдкВювьЁЃЃЈЧАЬсЪЧИУЮяСЯгаПтДцЃЉЁЃ

OBYC-UMB

<ЭЌБъзМГЩБОЗЈДІРэ>,

ДцЛѕВювьПЦФПМЧеЫДІРэ

1. ДцЛѕВювьВњЩњдвђКЭВювьПЦФПХфжУ

ЃЈ1ЃЉ БъзММлИёЃКВЩЙКЖЉЕЅЪеЛѕЪБЃЌВЩЙКЖЉЕЅЕЅМлгыЮяСЯЕФБъзММлДцдкВювьЃЌВювьН№Жю=ВЩЙКЖЉЕЅН№Жю/ВЩЙКЖЉЕЅЪ§СП*ЪеЛѕЪ§СПгыБъзММлИё*ЪеЛѕЪ§СПЃЌВювьН№ЖюМЦШыPRD(ВФСЯГЩБОВювьПЦФП)-ПеАз->ВФСЯ/ЩЬЦЗВЩЙКПЦФПЛђВФСЯГЩБОВювьПЦФП

ЃЈ2ЃЉ БъзММлИёЃКЗЂЦБЙ§еЫМлИёВювьЃЌЗЂЦБЙ§еЫааЯюФПН№ЖюгыВЩЙКЖЉЕЅЪеЛѕааЯюФПН№ЖюгаВювьЃЌВювьМЦШыPRD(ВФСЯГЩБОВювьПЦФП)-ПеАз->ВФСЯ/ЩЬЦЗВЩЙКПЦФПЛђВФСЯГЩБОВювьПЦФП

ЃЈ3ЃЉ вЦЖЏЦНОљМлЃКЕБгаПтДцЪБЗЂЦБЙ§еЫааЯюФПН№ЖюгыВЩЙКЖЉЕЅЪеЛѕааЯюФПН№ЖюгаВювьЃЌВювьМЦШыBSXЃЈДцЛѕЃЉ

ЃЈ4ЃЉ вЦЖЏЦНОљМлЃКЕБЮоПтДцЛђПтДцВЛзуЪБЗЂЦБЙ§еЫааЯюФПН№ЖюгыВЩЙКЖЉЕЅЪеЛѕааЯюФПН№ЖюгаВювьЃЌВювьМЦШыPRD

ЧыПДЩЯЭМжаPRDЖдгІЕФПЦФП ЁЃ

ЃЈ5ЃЉ БъзММлИё/вЦЖЏЦНОљМлЃКЗЂЦБЙ§еЫЬЇЭЗН№ЖюКЭВЩЙКЖЉЕЅЪеЛѕзмН№ЖюгаВювьЃЌВювьМЦШыDIFЃЈЮяСЯЙмРэЩйСПВювьЃЉ

ЃЈ6ЃЉ БъзММлИёЃК309ЮяСЯзЊвЦЪБзЊГіЮяСЯКЭзЊШыЮяСЯгаМлИёВювьЃЌВювьМЦШыAUMЃЈДцЛѕзЈгУЗбгУ/ЪеШыЃЉ

ЃЈ7ЃЉ БъзММлИёЃК301ВЛЭЌМлИёЭЌвЛЙЋЫОВЛЭЌЙЄГЇЮяСЯзЊДЂЃЈPRDЃЉ

ЃЈ8ЃЉ БъзММлИё/вЦЖЏЦНОљМлЃКMR21ИќИФЮяСЯМлИёВювьЃЈUMBРДзджиЙРЫ№вцЃЉ

ЃЈ9ЃЉ дкГхЯњвЕЮёЛђЭтВПЬсЙЉН№ЖювЕЮёЃЈЯћКФПтДцЃЉЪБЃЌШєЕБЧАПтДцЪ§СПКЭГхЯњвЕЮёвдМАЭтВПЬсЙЉН№ЖювЕЮёЕФЪ§СПЯрЭЌЃЌЧвН№ЖюВЛЭЌЪБЃЌЛсНЋВювьМЦШыPRD

ЃЈ10ЃЉ БъзММлИё/вЦЖЏЦНОљМлЃК511ЃЈУтЗбЪеЛѕЃЉШєЭтВПЬсЙЉН№ЖюЃЌВювьМЦШыPRD

ЃЈ11ЃЉ БъзММлИёЃКЩњВњЖЉЕЅНсЫуЪБИИМўБъзММлИё*Ъ§СПЕФН№ЖюгыЭЖШыСЯ+ЙЉ+ЗбН№ЖюгаВювьЃЌВювьМЦШыPRD

ЃЈ12ЃЉ ЮяСЯЗжРреЫЕзВуЕНЩЯВуВювьЃЌЕЅМЖВювьЗжЬЏМЦШыPRYЃЈГЩБОМлИёВюЖю(змеЪ)ЃЉЃЌЖрМЖВювьЗжХфМЦШыPRVЃЈДгЕЭВуМлИёВювьЕУЕНЕФЮяСЯЗжРреЪЃЉ

ЃЈ13ЃЉ ЪжЙЄМЦШыВювьПЦФП

|

ЗЂБэгк 2021-1-4 04:24:03

ЗЂБэгк 2021-1-4 04:24:03